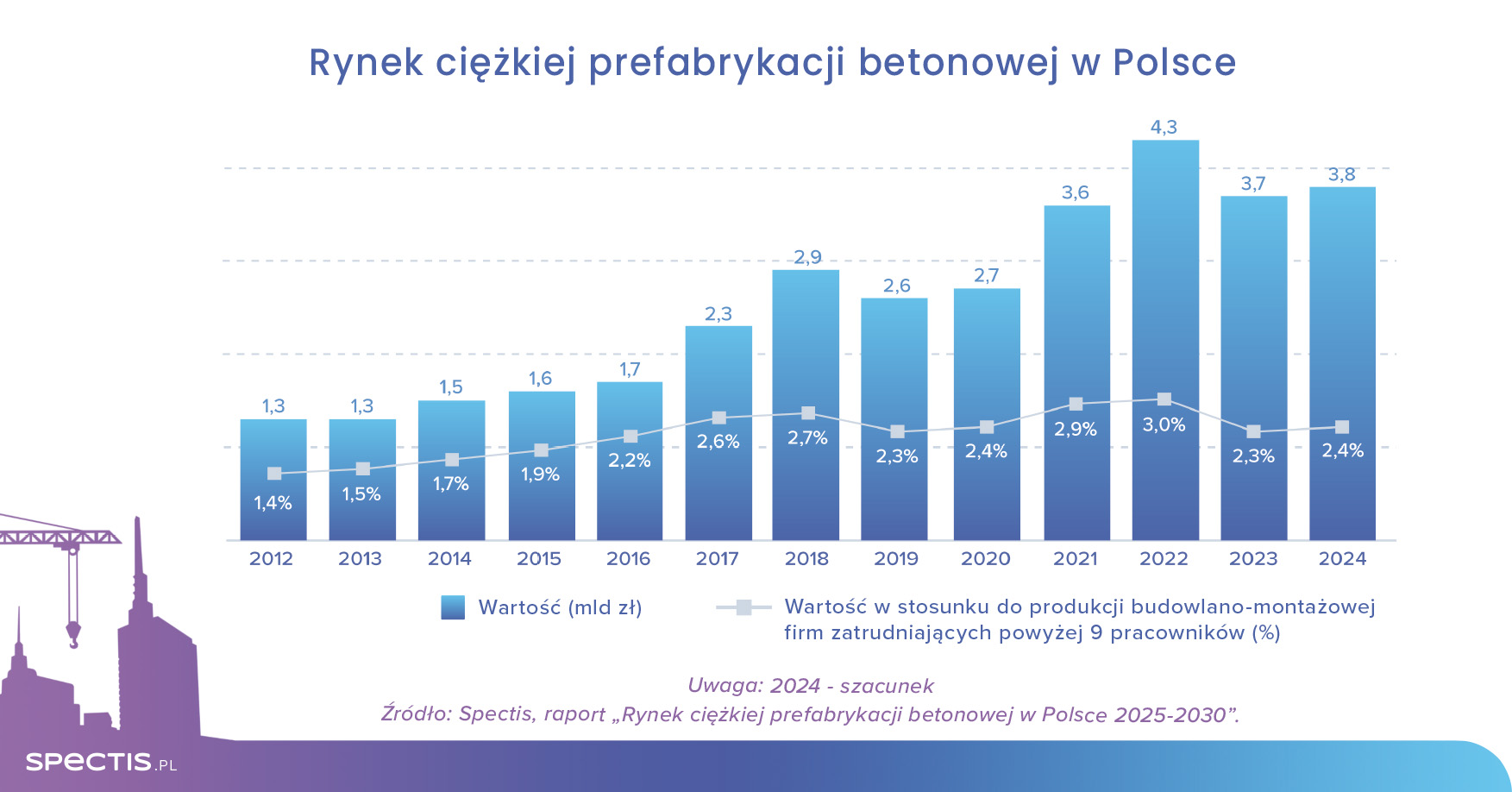

Jak wynika z raportu „Rynek ciężkiej prefabrykacji betonowej w Polsce 2025-2030” , całkowite przychody 50 największych producentów prefabrykatów w 2023 r. wyniosły 5,8 mld zł, z czego 63% przypadło na elementy prefabrykowane. Oznacza to, że wartość rynku ciężkiej prefabrykacji betonowej w 2023 r. wyniosła blisko 3,7 mld zł, a w 2024 r. wzrosła do około 3,8 mld zł. W kolejnych latach oczekiwany jest wzrost udziału prefabrykatów przeznaczonych dla budownictwa inżynieryjnego.

Na podstawie wstępnych danych szacujemy, że w 2024 r. wartość rynku prefabrykacji wzrosła nominalnie o około 4%, osiągając poziom około 3,8 mld zł. W tym samym okresie udział prefabrykatów w produkcji budowlano-montażowej firm zatrudniających powyżej 9 pracowników wyniósł 2,4%, co oznacza niewielki wzrost wobec 2,3% odnotowanych w 2023 r. Jest to jednak nadal wynik niższy od rekordowego poziomu 3% z 2022 r., który był wyjątkowo korzystnym okresem dla branży prefabrykacji.

Niższe wartości rynku w latach 2023–2024 wynikały głównie z dwóch czynników - zmniejszonego wolumenu zamówień oraz spadku średnich cen prefabrykatów. Spadek cen był możliwy dzięki korekcie cen stali, stanowiącej główny koszt produkcji prefabrykatów betonowych.

Według prognoz na 2025 r. tempo wzrostu rynku wyraźnie przyspieszy, a jego wartość powinna przekroczyć 4 mld zł. Wzrost ten wynikać będzie przede wszystkim z poprawy koniunktury w budownictwie mieszkaniowym oraz inżynieryjnym. Kontynuacja wzrostów oczekiwana jest również w 2026 r., kiedy nastąpi ponowna kumulacja inwestycji budowlanych.

Elementy strukturalne filarem budownictwa prefabrykowanego w Polsce

Największym segmentem rynku ciężkiej prefabrykacji pozostają elementy strukturalne stosowane w budownictwie kubaturowym – m.in. stopy i podwaliny fundamentowe, słupy, belki, dźwigary oraz schody. Jednak udział tego segmentu nieco się zmniejszył w efekcie korekty na rynku budownictwa przemysłowo-magazynowego.

Drugie miejsce zajmuje segment stropów i balkonów, stosowanych zarówno w budownictwie mieszkaniowym, jak i niemieszkalnym.

Trzecim największym segmentem są strunobetonowe podkłady kolejowe.

Czwarte miejsce należy do segmentu ścian kubaturowych – ich znaczenie rośnie wraz z rozwojem budynków modułowych.

Obok głównych segmentów rynku funkcjonują także mniejsze specjalizacje, często obsługiwane przez pojedyncze firmy, takie jak łazienki modułowe, pale fundamentowe, słupy, wieże i żerdzie oraz produkty dla rolnictwa. Uzupełnieniem rynku są doki przeładunkowe, belki mostowe, płyty i ścianki peronowe, płyty drogowe i tramwajowe, ściany i mury oporowe oraz ekrany akustyczne.

Rosnący potencjał prefabrykacji dla budownictwa inżynieryjnego

W nadchodzących latach na znaczeniu zyska segment prefabrykatów przeznaczonych dla budownictwa inżynieryjnego, obejmujący takie produkty jak strunobetonowe podkłady kolejowe, płyty i ścianki kolejowe, belki mostowe, płyty drogowe i tramwajowe, pale fundamentowe, słupy i wieże energetyczne oraz mury oporowe.

Po czteroletnim okresie spadku, w latach 2023–2024 segment inżynieryjny umocnił swoją pozycję wobec słabnącego budownictwa kubaturowego.

Ponieważ większość popytu na prefabrykaty inżynieryjne generuje sektor kolejowy, długoterminowe perspektywy tego segmentu są korzystne. Kluczowe znaczenie będzie miała realizacja komponentu kolejowego Centralnego Portu Komunikacyjnego. Podjęta w czerwcu 2024 r. rządowa decyzja o uruchomieniu Kolei Dużych Prędkości wpłynęła na istotną aktualizację listy największych inwestycji kolejowych i tramwajowych w Polsce. W rezultacie łączna wartość 270 projektów wzrosła do 200 mld zł, wobec 130 mld zł w latach wcześniejszych.

W dłuższej perspektywie przewiduje się także wyraźny wzrost zapotrzebowania na prefabrykaty dla sektora energetycznego, będący efektem transformacji energetycznej kraju.

Stabilny udział prefabrykatów mieszkaniowych

Według oficjalnych danych statystycznych, udział pełnej prefabrykacji w budownictwie mieszkaniowym, czyli wznoszenia budynków wielomieszkaniowych z prefabrykowanych ścian, pozostaje niski – nie przekracza 2%. Można jednak przypuszczać, że realny udział prefabrykacji jest nieco wyższy, ponieważ raportowanie technologii budowlanych często bywa niedokładne, zwłaszcza gdy stosowane są różne metody jednocześnie.

W porównaniu z krajami skandynawskimi czy rynkiem niemieckim, gdzie prefabrykacja odgrywa znacznie większą rolę, Polska wykazuje duży potencjał wzrostu tego segmentu. Kluczowym wyzwaniem dla producentów prefabrykatów pozostaje przekonanie inwestorów – samorządów, deweloperów i klientów indywidualnych – do zalet technologii prefabrykacji. Obecnie prefabrykaty mają jednak istotne znaczenie jako uzupełnienie tradycyjnych metod budowlanych, np. w formie prefabrykowanych schodów, stropów czy balkonów.

Aby dowiedzieć się więcej lub pobrać próbę raportu, przejdź do sklepu:

Uwaga metodologiczna:

Na potrzeby raportu jako rynek ciężkiej prefabrykacji zdefiniowano działalność produkcyjną w zakresie elementów z betonu zbrojonego oraz betonu sprężonego, prowadzoną w specjalistycznych zakładach prefabrykacji. Analizowane w raporcie produkty podzielić można na dwie główne kategorie, w ramach których wyróżniamy co najmniej kilkanaście podkategorii:

- Prefabrykaty konstrukcyjne, wykorzystywane głównie w budownictwie kubaturowym (fundamenty, słupy, belki, stropy, ściany, schody, moduły łazienkowe, doki)

- Prefabrykaty inżynieryjne (belki mostowe, pale fundamentowe, płyty drogowe, płyty tramwajowe, podkłady kolejowe, ściany oporowe, ekrany akustyczne, tubingi tunelowe oraz słupy, żerdzie i wieże oświetleniowe i energetyczne).